Приложение IKO, помеченное номером 3, было переписано с нуля. Его внешний вид, навигация изменились, а процесс активации программы был упрощен. Были также рекламные объявления. Вероятно, это первое приложение, которое вы можете активировать в филиале - сразу при подписании контракта на ROR.

IKO 3.0. это вступило в экспериментальную фазу, и как один из журналистов, приглашенных на тесты, у меня была возможность посмотреть программу перед премьерой. Поскольку мой телефон отвечал техническим требованиям (Android 5), приложение, помеченное номером 3.0, автоматически заменило предыдущую версию. Тем не менее, это программа, написанная с нуля и доступная для более новых операционных систем - Android от версии 4.0, iOS от 7.0, Windows Phone от 8.1. Обладателям старых камер придется остаться с предыдущей версией.

Банк упростил процедуру активации приложения. Предыдущий был сложным и требовал активации клиента с уровня онлайн-банкинга. Банк объяснил это с точки зрения безопасности, но на практике это было довольно неудобно. Я несколько раз активировал «старую» IKO на своем телефоне (по разным причинам), и во время последней активации мне пришлось ждать телефонного звонка от консультанта, который вручную запустил приложение.

В третьей версии активация будет проходить прямо с уровня мобильного телефона. Загрузив его на телефон, клиент может войти в систему, используя логин и пароль, используемые в онлайн-банке. С этого момента IKO будет работать, но только в пассивном режиме. Вы сможете просматривать отдельные вкладки, но клиент не сможет выполнять какие-либо операции, влияющие на баланс продукта. Только после активации через SMS, в онлайн-банке или голосовом сообщении (IVR, как в mBank), приложение будет полностью разблокировано и активно.

Интересно, что приложение IKO 3 можно будет активировать в ... ветке. Вероятно, это будет первое мобильное приложение на нашем рынке с такой функциональностью. В большинстве банков интернет или мобильные каналы активно не продвигаются в учреждениях. По простой причине - это конкурентный канал, который косвенно влияет на занятость в филиалах, затрудняет получение бонусов и т. Д. С точки зрения рынка, игра PKO BP очень необычна. Скорее всего, сотрудники будут мотивированы на продвижение мобильного приложения среди наземных клиентов.

С одной стороны, это может привести к значительному увеличению популярности сервиса. Консультант будет рекомендовать клиенту активировать программу, проводить ее вручную в течение всего процесса входа в систему и, возможно, даже предлагать на практике тестирование сервиса и инструктировать, как снимать наличные в банкомате, расположенном в отделении. Однако, с другой стороны, нельзя забывать, что в долгосрочной перспективе мобильные каналы будут все больше угрожать традиционным банковским операциям, основанным на филиалах.

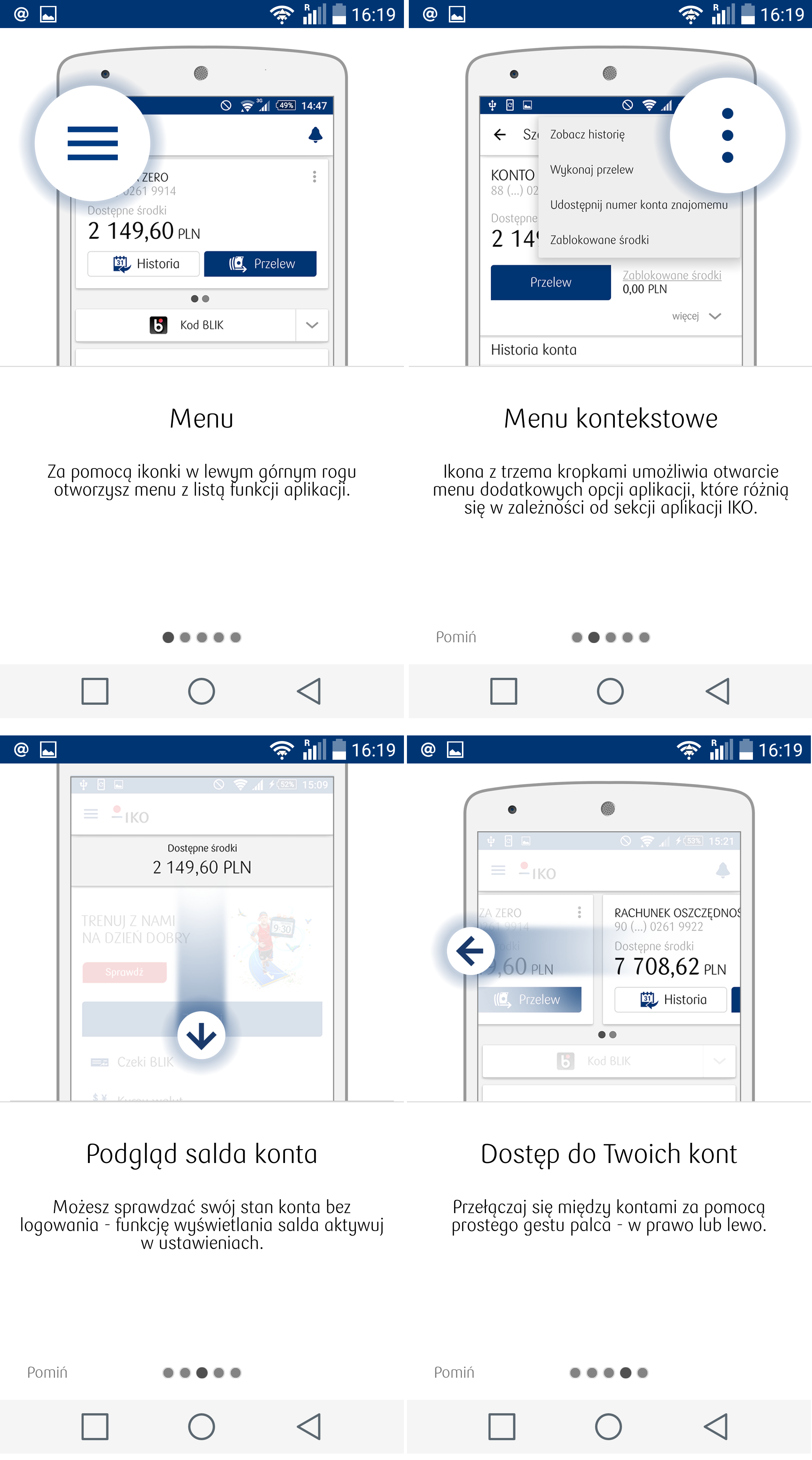

Вернемся, однако, к заявке IKO. Программа обрабатывается интуитивно, и с визуальной стороны трудно что-либо обвинить. Новая версия, однако, графически отличается от IKO номером 2. Прежде всего, она поддерживается белым цветом, ссылаясь на новый веб-сайт iPKO или информационную страницу банка. Версия программы для Android имеет боковое меню - аналогично примеру в приложении mBank. Код Blik и баланс счета могут отображаться на первом экране приложения перед входом в систему. Вы можете просмотреть свой баланс в виде суммы или процента.

Однако все это известно из других банков. Можно сказать, что ПКО сравнялся с конкурентами, но это никак не одолело. Вопрос в том, продолжит ли он следовать ему или захочет удивить рынок, как это было с первой версией IKO. Михал Macierzyński в настоящее время отвечает за проект в банке, который некоторое время назад представил предложение PKO Junior на рынке. Возможно, после удара и в IKO появятся похожие реализации, как в случае предложений для юниоров (например, копилки). Хотя это уже не будет рыночной революцией.

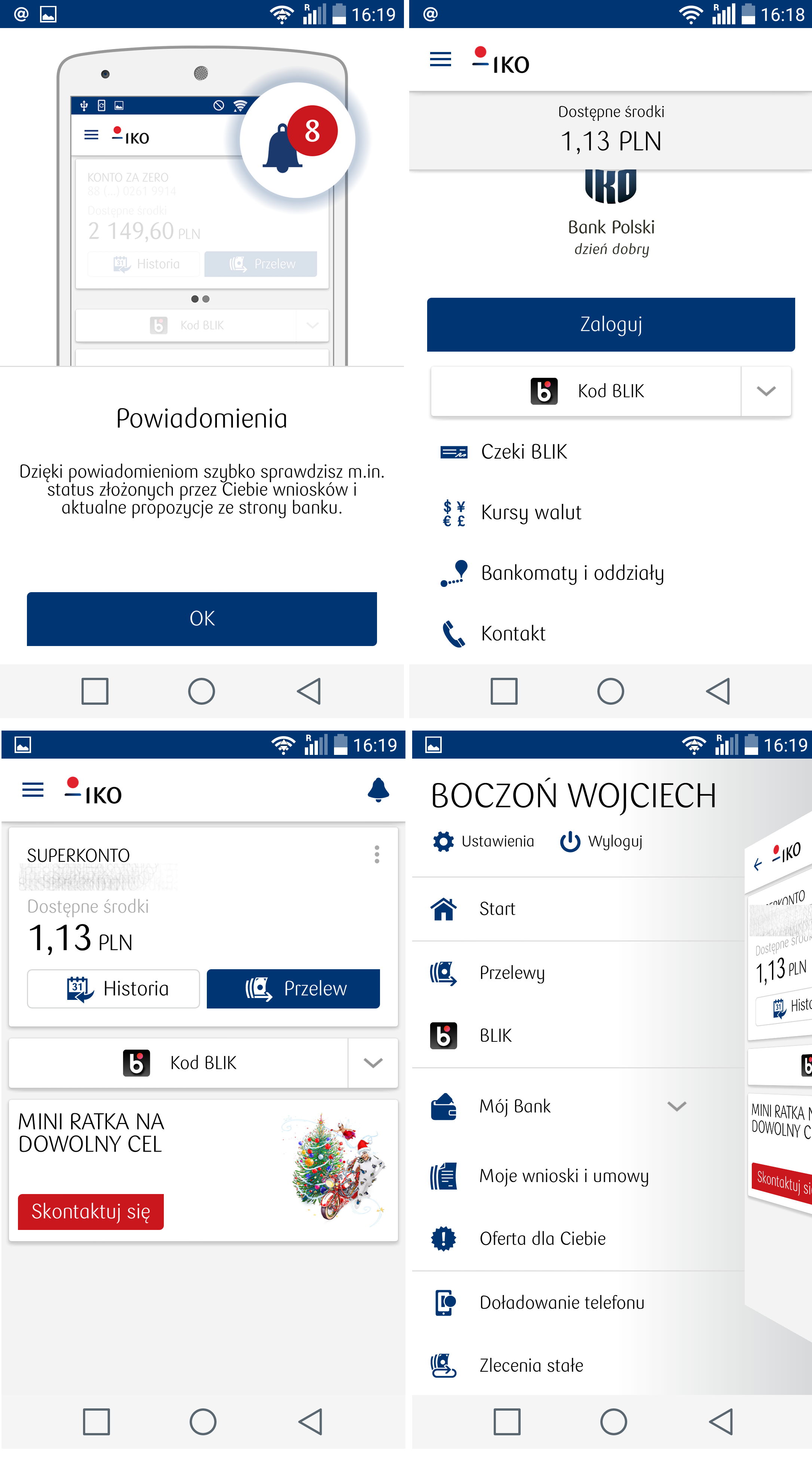

Однако что-то еще можно считать таковым. И это будет изменение, не обязательно положительное для клиента. На версии приложения, которое я тестирую, сразу после входа в систему появляется объявление о кредите Mini Ratka. Скорее всего, реклама будет постоянным элементом, отображаемым в приложении. Возможно, он не слишком агрессивен и не мешает использованию IKO, но это, вероятно, ласточка изменений, которых вскоре ждет рынок мобильных приложений. Персонализированные объявления, предлагаемые клиентам непосредственно на мобильном телефоне вместе с push-уведомлениями, могут в будущем стать фиксированным элементом приложений мобильного банкинга.

Новое приложение будет поддерживать мобильные платежи HCE. Скорее всего, однако, они не появятся в этом году. Из моей информации получается, что на первом месте в приложении появятся карты Visa. В конечном счете, MasterCards также будет там. Из регламента опубликованный некоторое время назад на сайте банка показывает что в планах есть не только дебетовые карты, но и кредитные карты. Платежи HCE будут доступны на телефонах с операционной системой Android начиная с версии 4.4 и выше. Такая камера также должна будет поддерживать технологию NFC. Платежи HCE уже были предоставлены клиентам банками Pekao, BZ WBK и Getin.

Войцех Бокзонь

Похожие

Приложение Blackmagic Camera Control для URSA Mini Pro теперь доступно для iPad... приложение для iPad Blackmagic Camera Control, которое позволяет удаленно управлять камерами URSA Mini Pro через Bluetooth. Новое приложение Blackmagic Camera Control основано на открытом протоколе для камер URSA Mini Pro, который Blackmagic продемонстрировал на NAB ранее в этом году. Обновление Camera 4.4 можно бесплатно загрузить с Сайт Blackmagic Design , После установки клиенты могут загрузить приложение Blackmagic Camera Control